网上讨论很多了,说两个媒体和自媒体貌似没怎么关注的细节

- 图1。 SVB的一个主要问题是储户存款95%是demand deposit(checking),可以随时取出。储户主要是VC/start-up, 储户少但每个储户净存款额很大,一旦有负面消息很容易产生挤兑。Big Four的存款大头是saving/time deposit (saving/CD/etc.), 也是散户为主,不会快速产生挤兑和流动性问题

- 图2-3。18年Trump Dodd Frank法案改革,把stress test的门槛从$50bn提高到$250bn,svb 2018年资产$57bn,2022年提高到$211bn,完美避开stress test。

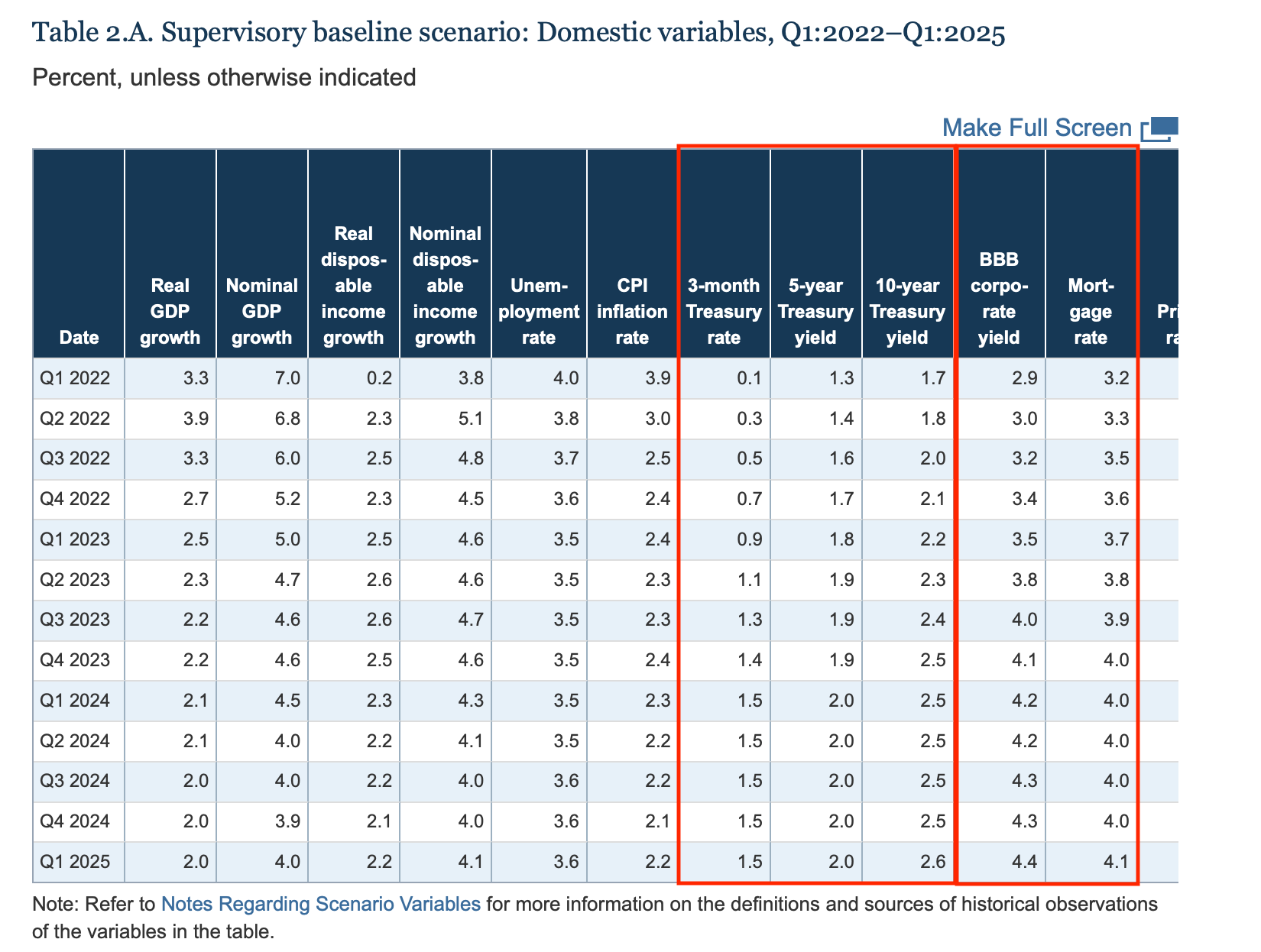

https://trumpwhitehouse.archives.gov/briefings-statements/president-donald-j-trump-supports-regulatory-reforms-community-banks-credit-unions-consumers/ - 图4-5。CCAR Stress scenario设计也有问题。因为Fed假设的金融危机是基本面现有问题,失业率上升,GDP下降,然后Fed防水,导致Adverse scenario的rates反而比Baseline还低。SVB即使做了CCAR,估计也很难capture当前因为利率急速上升造成的流动性危机。 https://www.federalreserve.gov/publications/2022-Stress-Test-Scenarios.htm